Na tržních cenách dluhopisů nemusí záležet tolik, jak si myslíte.

I když pokles cen dluhopisů může být nepříjemný, je důležité soustředit se na dlouhodobé výhody vyšších úrokových sazeb.

Celkové výnosy dluhopisů mají dvě hlavní složky: výnos ze změny cen a výnos z příjmů. Výnos z příjmů zahrnuje složený úrok z kupónových plateb dluhopisů.

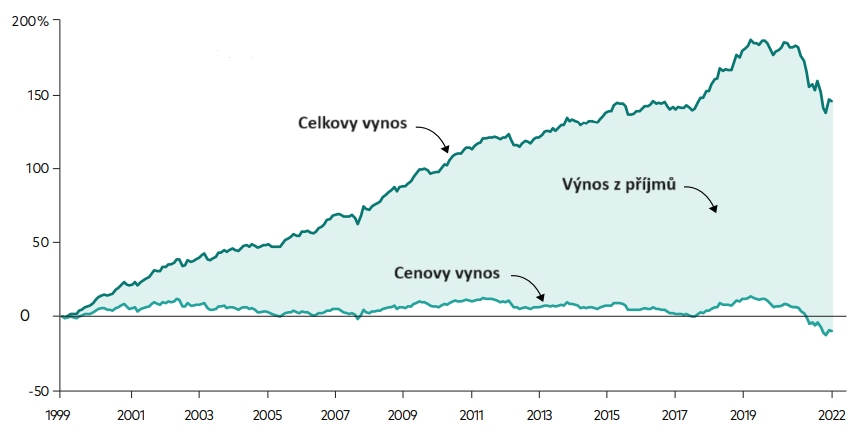

Jako dlouhodobý investor byste se měli zajímat spíše o kombinaci těchto dvou složek, než se soustředit pouze na cenové výnosy dluhopisů. Změny úrokových sazeb způsobují, že se tyto dvě složky pohybují v opačném směru, takže ačkoli ceny dluhopisů mohou být v krátkodobém horizontu negativně ovlivněny vyššími sazbami, vy můžete být v budoucnu odměněni reinvesticí při vyšších výnosech do splatnosti. Ve skutečnosti, jak ukazuje náš graf, dlouhodobá výkonnost investic do dluhopisů pochází převážně z výnosů z příjmů, nikoli z cenových výnosů.

Obrázek 1: Cenový výnos a celkový výnos amerických dluhopisů

Minulá výkonnost není zárukou budoucích výsledků. Výkonnost indexu není přesným vyjádřením konkrétní investice, protože do indexu nelze investovat přímo.

Poznámky: Měsíční údaje jsou za období od 31. prosince 1999 do 31. prosince 2022. Souhrnné dluhopisy USA jsou reprezentovány indexem Bloomberg U.S. Aggregate Bond Index v USD. Předpokládá se, že veškeré výnosy z dluhopisů jsou reinvestovány. Výnos z výnosů představuje reinvestici kupónů a složený úrok z reinvestice.

Zdroj: Bloomberg.

Proč se „medvědí“ trhy dluhopisů zásadně liší od „medvědích“ trhů akcií

U investic do dluhopisů se vliv cenové složky výnosu na celkový výnos s prodlužujícím se časem snižuje. U investorů do akcií může být složka cenového výnosu na celkovém výnosu mnohem významnější. Takzvané „ztracené desetiletí“ je toho skvělým příkladem: Od ledna 2000 do prosince 2009 činil průměrný roční výnos indexu S&P 500 -0,95 %, včetně dividend. Záporná změna cen (tj. záporný cenový výnos) způsobena medvědími trhy v letech 2000-2002 a 2007-2009 měla obrovský dopad na akciové trhy, a tedy na celkové výnosy akciových investorů.

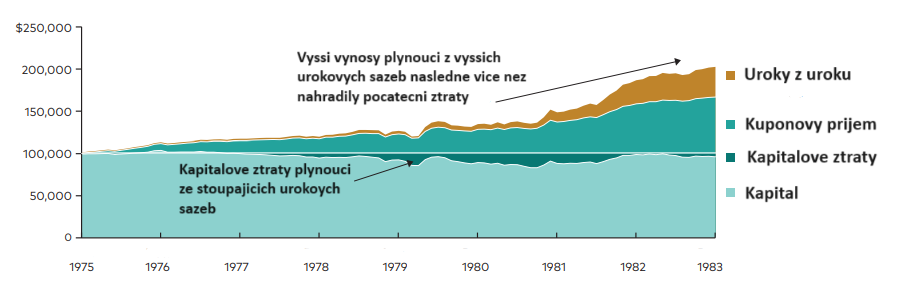

Nyní si vezměme medvědí trh dluhopisů v 70. letech 20. století, který byl považován za jedno z nejhorších období pro investice do dluhopisů, protože inflace i nominální úrokové sazby prudce rostly. Možná vás tedy překvapí, že investoři, kteří reinvestovali své výnosy a zůstali trpěliví díky složenému úročení od roku 1976 do roku 1983 téměř zdvojnásobili svůj investovaný kapitál (v nominálním vyjádření).

V dlouhodobém horizontu jsou celkové výnosy dluhopisů mnohem více ovlivňovány reinvesticí úrokových výnosů a jejich složením než cenovými výnosy. Snažte se tedy odhlédnout od okamžité bolesti ze ztrát, které se mohou objevit ve čtvrtletních výkazech vašeho dluhopisového portfolia, a zaměřte se na dlouhodobější přínosy rostoucích úrokových sazeb.

Obrázek 2: Růst investice 100 000 USD do indexu Barclays Capital U.S. Aggregate Bond, 1976-1983

Minulá výkonnost není zárukou budoucích výsledků. Výkonnost indexu není přesným vyjádřením konkrétní investice, protože do indexu nelze investovat přímo.

Poznámky: Pro tento příklad předpokládáme, že investor plně financuje investici ve výši 100 000 USD do indexu Barclays Capital U.S. Aggregate Bond Index (nyní Bloomberg U.S. Aggregate Bond Index) dne 1. ledna 1976, což je jeho první celý rok historie celkového výnosu. Nezapočítáváme žádné náklady ani daně. Úrokový výnos se vypočítá jako zbytek po odečtení výnosů i kapitálových výnosů od celkového výnosu.

Zdroj: Výpočty společnosti Vanguard na základě údajů o kapitálovém, úrokovém a celkovém výnosu vykázaném společností Barclays Capital.

Na počátečních výnosech záleží více, než si myslíte

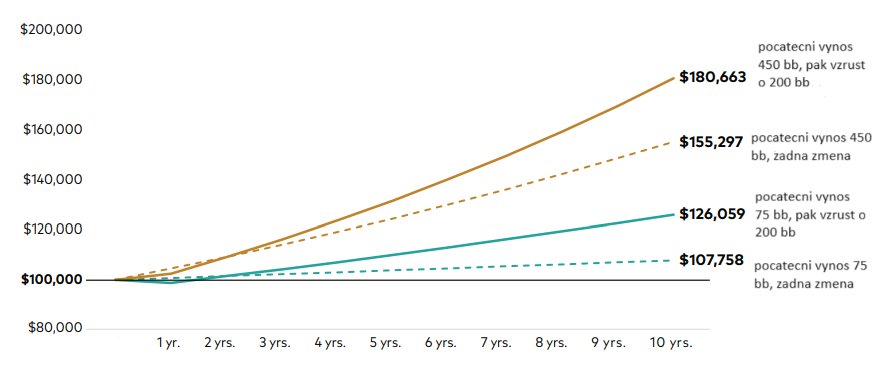

Vezměme si krátkodobé státní dluhopisy: cenné papíry citlivé na úrokové sazby, jejichž celkové výnosy jsou extrémně spojeny s rozhodnutími centrální banky. S růstem úrokových sazeb na krátkém konci výnosové křivky státních dluhopisů se zvýšil i průměrný výnos do splatnosti fondů, které investují do těchto cenných papírů. Toto zvýšení poskytuje lepší základ, který může pomoci čelit dalším šokům v oblasti úrokových sazeb, protože počáteční výnosy jsou nyní mnohem vyšší. I kdyby sazby od této chvíle vzrostly o dalších 200 bazických bodů (tj. 2,00 %), ztracený kapitál se vám díky vyšším úrokům vrátí během jednoho roku a z vyšších výnosů budete do budoucna těžit, což v konečném důsledku zvýší dlouhodobou hodnotu vašeho dluhopisového portfolia (viz Obrázek 3).

To znamená, že doba, za kterou získáte zpět svůj kapitál v důsledku úrokového šoku, závisí na počátečním výnosu vašich dluhopisů. Například, uvažme-li sazební šok o 200 bazických bodech (bb), pokud byl váš počáteční výnos 75 bb, bude trvat mnohem déle, než se s sazebním šokem vyrovnáte, než kdyby byl váš počáteční výnos 450 bb. Navíc, pokud je váš investiční časový horizont delší než durace dluhopisového fondu, měl by být růst sazeb před jejich setrváním na stejné úrovni dokonce upřednostňován. V konečném důsledku – jak vám potvrdí i váš finanční poradce – platí, že s růstem sazeb jsou dluhopisy atraktivnější, nikoliv méně atraktivní.

I to je důvod, proč nyní přidáváme do našich Edward modelových portfolií více dluhopisů.

Obrázek 3: Hypotetický dopad změn úrokových sazeb na krátkodobé státní dluhopisy

Poznámky: Tento hypotetický příklad začíná s hodnotou portfolia 100 000 USD a nepředstavuje výnos žádné konkrétní investice. Graf znázorňuje počáteční výnosy ve výši 0,75 % a 4,50 %, přičemž na každý z nich je aplikován 2% nárůst úrokové sazby. Pro zjednodušení je durace předpokládána na úrovni dvou let, ale v praxi se se změnou výnosů mění i durace. Takto dramatická změna výnosů, jak předpokládá tento příklad, by pravděpodobně představovala poměrně významnou úpravu vážené průměrné durace portfolia. Pro účely ilustrace jsme předpokládali, že se výnosy v následujících letech nezmění. Výnosy nejsou zaručeny.